Mercado

Mercado

O Futuro das Pequenas Associações: Crescer, Se Unir ou Fechar?

O mercado de proteção veicular no Brasil tem 2.217 associações cadastradas na SUSEP (jul/2025). Dessas, a grande maioria é de pequeno porte: operações regionais, com poucos milhares de veículos protegidos, tocadas por um grupo enxuto de pessoas que conhece cada associado pelo nome.

Com a LC 213/2025, esse cenário vai mudar. A regulamentação traz exigências de capital, governança e controles que pesam mais para quem é pequeno. Não é alarmismo. É matemática: cumprir as mesmas regras custa proporcionalmente mais para quem tem menos associados dividindo a conta.

Este artigo mostra os três caminhos que as pequenas associações têm pela frente: crescer sozinha, se unir com outras ou receber investimento externo. Cada um tem vantagens, riscos e exigências diferentes. E a decisão precisa ser tomada logo.

O Mercado Vai Mudar de Cara

O setor de proteção veicular movimenta entre R$ 9 bilhões e R$ 11 bilhões por ano (FENABEN) e protege cerca de 4,5 milhões de veículos. Com a frota total do Brasil em 123,97 milhões de veículos (SENATRAN, 2024), cerca de 70% dos veículos brasileiros não têm nenhum tipo de proteção. A oportunidade é enorme.

Mas a oportunidade não vai se distribuir igualmente. A tendência de todo setor que passa por regulamentação é a concentração: as maiores ficam maiores, as menores precisam encontrar um caminho ou saem do mercado. Estimativas do setor apontam que as 10 maiores associações podem ficar com cerca de 60% do mercado nos próximos anos (nota: essa é uma projeção do setor, não um dado oficial).

Isso não significa que associação pequena vai desaparecer. Significa que ela vai precisar ser mais eficiente, mais organizada e mais estratégica para sobreviver. O mercado ainda tem espaço para operações regionais bem geridas. Mas não tem mais espaço para operações frágeis.

O Peso da Regulamentação nas Pequenas

A nova lei exige uma série de adequações que custam dinheiro e demandam estrutura. Veja o que pesa mais para associações de pequeno porte:

- Capital mínimo: o CNSP ainda vai definir o valor exato, mas a estimativa do setor gira em torno de R$ 2 milhões para o regime S5. Para uma associação com 2.000 veículos, isso pode representar mais de R$ 1.000 por veículo protegido. Para uma com 20.000, cai para R$ 100 por veículo. A escala faz diferença.

- Atuário e auditoria: a lei exige cálculos atuariais (IBNR, PSL) e auditoria independente. Esses profissionais custam a mesma coisa para uma associação de 1.000 veículos e para uma de 50.000. Quem é menor paga proporcionalmente mais.

- Governança: conselho deliberativo, ouvidoria, compliance. Cada função exige pessoas qualificadas. Numa associação grande, isso se dilui entre milhares de associados. Numa pequena, o custo por associado é bem maior.

- Tecnologia: sistemas para controle de reservas, relatórios para a SUSEP, gestão de sinistros com rastreabilidade. A planilha não resolve mais.

Somando tudo, estimativas do setor indicam que o custo operacional das associações pode subir entre 15% e 25% com as novas exigências. Para quem já opera com margem apertada, é um cenário difícil. Mas não impossível, se a decisão certa for tomada a tempo.

E a penalidade por não se adequar? Multa de até R$ 35 milhões, que pode ser triplicada em caso de reincidência, chegando a R$ 105 milhões (LC 213/2025). Além de suspensão das operações e responsabilidade pessoal dos diretores. Para entender os detalhes financeiros, veja o artigo sobre quanto dinheiro sua associação precisa em caixa.

Caminho 1: Crescer Sozinha (e o Que Precisa Pra Isso)

O primeiro caminho é o mais intuitivo: aumentar a base de associados para diluir os custos fixos de adequação. Se o capital mínimo estimado é de R$ 2 milhões e a associação tem 2.000 veículos, são R$ 1.000 por veículo. Se ela crescer para 10.000, cai para R$ 200.

Parece simples, mas crescer no mercado regulamentado não é a mesma coisa que crescer antes da lei. Veja o que muda:

Crescer exige investimento antes do retorno

Para captar mais associados, a associação precisa investir em comercial, marketing e atendimento. E precisa fazer isso ao mesmo tempo em que está gastando com adequação. É um duplo investimento que nem toda operação aguenta.

A concorrência vai apertar

Com a regulamentação, as grandes associações vão se fortalecer. Elas têm mais caixa, mais estrutura e mais capacidade de oferecer condições competitivas. Crescer como associação pequena significa competir de frente com quem já tem escala.

A vantagem da associação pequena

Por outro lado, associações pequenas têm algo que as grandes nem sempre conseguem replicar: proximidade com o associado. O atendimento personalizado, o conhecimento da região, a relação de confiança construída ao longo dos anos. Isso vale muito num setor onde o associado quer saber que tem alguém do outro lado quando precisa.

Para quem esse caminho faz sentido

Crescer sozinha funciona para associações que já estão numa trajetória de crescimento, que têm caixa para investir e que operam numa região com demanda não atendida. Lembrando: cerca de 70% da frota brasileira não tem proteção. O mercado potencial existe. A questão é se a sua associação tem fôlego para capturá-lo.

Caminho 2: Se Unir com Outras Associações

O segundo caminho é a cooperação: várias associações pequenas se juntando para compartilhar custos, estrutura e até a base de rateio. Existem diferentes formas de fazer isso.

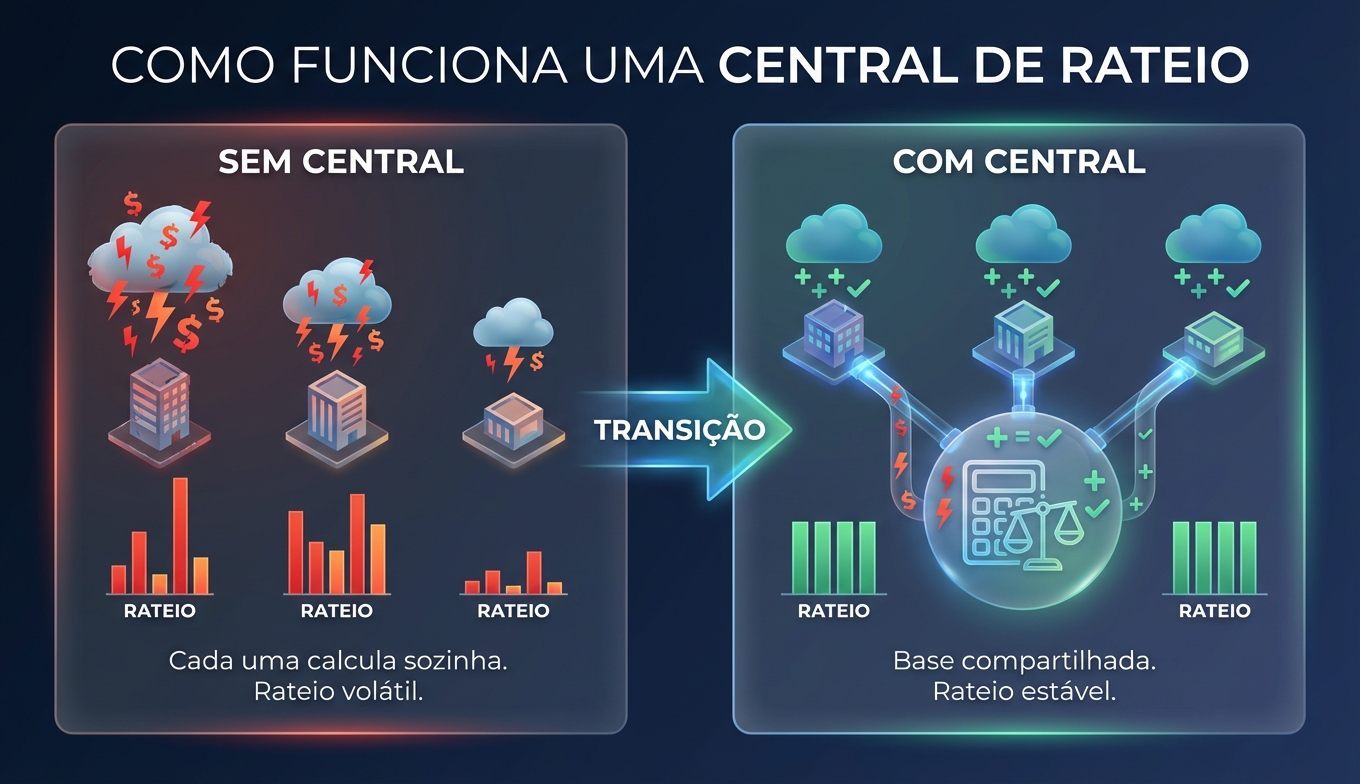

Centrais de rateio

O que é uma central de rateio

Uma central de rateio é uma estrutura onde várias associações compartilham a base de cálculo do rateio mensal. Em vez de cada associação calcular sozinha quanto cobrar (diluindo os sinistros entre seus próprios associados), as associações participantes juntam suas bases. Isso reduz a volatilidade: um mês ruim em uma associação é compensado por um mês bom em outra. O rateio fica mais estável e previsível para todo mundo.

A central de rateio é interessante porque cada associação mantém sua identidade, sua marca e seu relacionamento com os associados. O que muda é o cálculo por trás do rateio, que passa a ser compartilhado.

Federações e consórcios

Uma estrutura mais formal é a criação de federações ou consórcios de associações. Nesse modelo, as associações se reúnem sob uma entidade guarda-chuva que centraliza funções como:

- Contratação de atuário e auditor (custo dividido entre todas).

- Sistemas de gestão compartilhados (uma licença para o grupo).

- Departamento jurídico e de compliance centralizado.

- Negociação coletiva com prestadores (oficinas, guincho, vistoria).

Cada associação continua operando de forma independente no dia a dia, mas as funções de backoffice e conformidade são compartilhadas. Os custos fixos de adequação, que seriam pesados para cada uma sozinha, se tornam viáveis quando divididos entre 5, 10 ou 20 associações.

Fusão propriamente dita

A opção mais radical é a fusão: duas ou mais associações se juntam e viram uma só. Nesse caso, tudo se unifica: base de associados, gestão, marca, CNPJ. É o caminho que gera mais escala, mas também o mais complexo.

Fusões exigem alinhamento entre os gestores sobre quem vai liderar, como vai funcionar a governança, qual marca sobrevive. Não é uma conversa fácil, especialmente quando os fundadores construíram a associação do zero. Mas, para algumas operações, é a única alternativa viável.

Para quem esse caminho faz sentido

A cooperação funciona bem para associações que são fortes na sua região, mas não têm porte para bancar sozinhas os custos de adequação. Se três associações vizinhas, cada uma com 3.000 veículos, se juntam numa central de rateio, passam a ter a escala de uma operação com 9.000 veículos. Os custos fixos caem pela metade ou mais.

Caminho 3: Ser Comprada ou Receber Investimento

O terceiro caminho é atrair capital externo. Com a regulamentação, o setor de proteção veicular passa a ter regras claras, fiscalização ativa e maior previsibilidade. Para investidores, isso transforma um mercado de R$ 9 a R$ 11 bilhões por ano (FENABEN) numa oportunidade concreta.

Fundos de investimento já demonstram interesse no setor pós-regulamentação. A lógica é simples: um mercado que protege 4,5 milhões de veículos e tem espaço para crescer muito (70% da frota sem proteção) é atrativo para quem busca retorno de longo prazo.

Como funciona na prática

Existem dois formatos principais:

- Venda total: a associação é adquirida por um grupo maior ou por um fundo. Os gestores podem continuar operando ou sair. A base de associados é incorporada ao comprador.

- Aporte de capital: um investidor coloca dinheiro na associação em troca de participação. A gestão continua com os fundadores, mas agora com sócio e com capital para bancar a adequação.

O aporte de capital é mais comum para associações que têm boa operação, mas falta dinheiro para a adequação. O investidor entra, capitaliza a associação e participa dos resultados futuros.

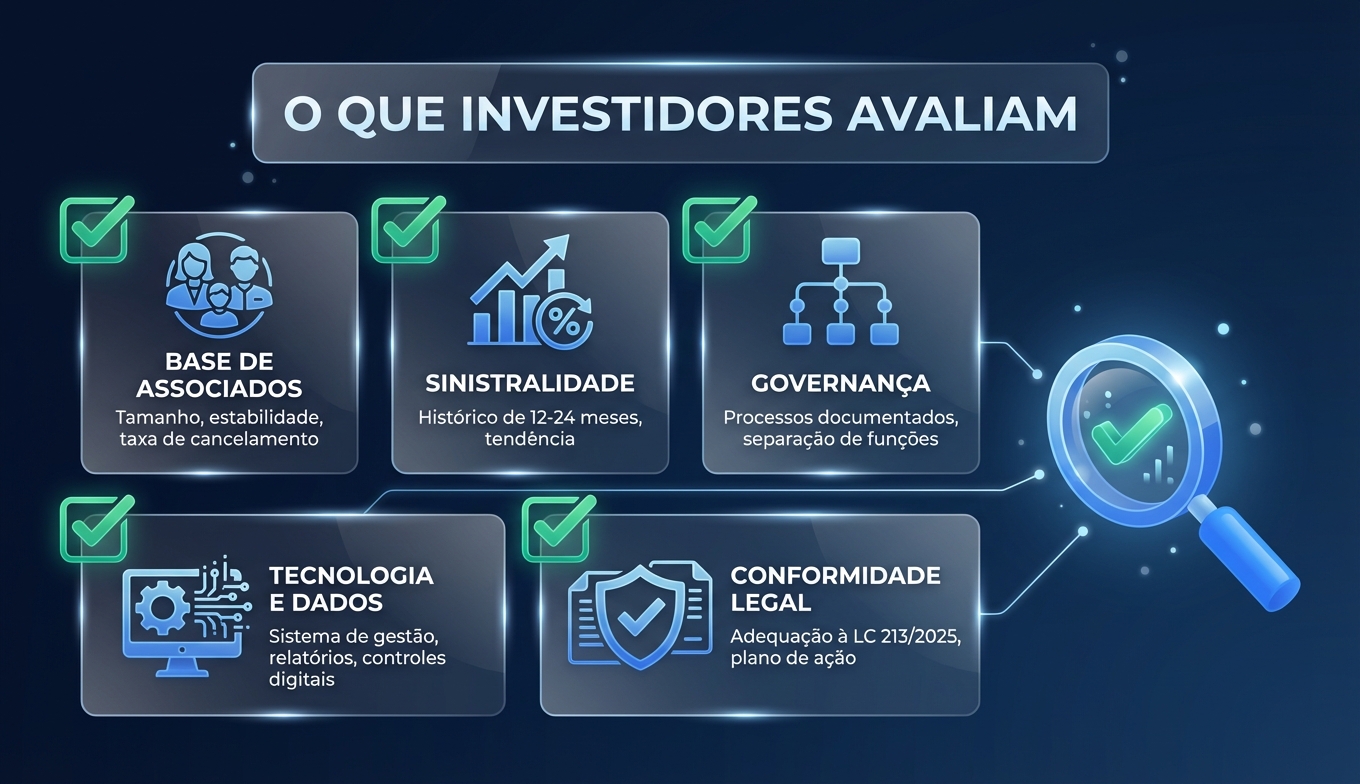

O Que Investidores Olham Numa Associação

Se o seu caminho é atrair investimento, precisa entender o que um investidor avalia antes de colocar dinheiro numa associação.

Base de associados

Quantos associados, há quanto tempo estão na base, qual é a taxa de saída mensal (cancelamento). Uma base estável, com baixo cancelamento, vale mais do que uma base grande mas volátil.

Sinistralidade sob controle

Qual é a sinistralidade dos últimos 12 a 24 meses? Está estável, subindo ou caindo? Associações com sinistralidade controlada mostram que sabem selecionar e gerenciar o risco. Isso é o que mais importa para quem coloca dinheiro.

Governança e processos

A associação tem processos documentados? Tem separação entre quem decide e quem executa? Tem atas de reunião, controles financeiros, relatórios gerenciais? Investidores fogem de operações onde tudo depende de uma pessoa só.

Tecnologia e dados

Associações que investem em sistemas de gestão robustos se tornam mais atraentes para investidores e parceiros. Ter dados organizados, relatórios automáticos e controles digitais não é luxo: é pré-requisito para qualquer conversa séria sobre investimento.

Conformidade com a nova lei

A associação já está se adequando? Tem plano de ação? Já contratou atuário? Já iniciou a constituição de reservas? Quanto mais avançada a adequação, menor o risco para o investidor e maior o valor da associação.

O tempo está correndo

Das 2.217 associações cadastradas na SUSEP (jul/2025), a maioria ainda não definiu qual caminho vai seguir. O prazo legal de 180 dias para cadastramento na SUSEP já encerrou em 15/07/2025 (art. 9, LC 213/2025). Os demais prazos de adequação serão definidos pelo CNSP, mas a fiscalização pela DISUC já está ativa. Quem ainda não começou a se planejar está perdendo tempo. Veja o cronograma completo dos prazos.

A Decisão É Sua, Mas o Tempo Está Correndo

Vamos ser diretos: nem toda associação vai sobreviver à transição. Isso não é alarmismo. É o que acontece em todo setor que passa por regulamentação forte. Mas quem se preparar tem opções. E opções significam poder de escolha.

O pior cenário é não escolher nada. Ficar parado esperando "ver o que acontece" enquanto os custos de adequação se acumulam, os prazos vencem e as associações maiores avançam sobre a sua região. Quando a decisão é forçada, o poder de negociação desaparece.

Cada caminho tem seu perfil:

- Crescer sozinha funciona para quem tem caixa, região com demanda e capacidade comercial. É o caminho mais independente, mas o mais arriscado.

- Se unir com outras funciona para quem é forte regionalmente mas precisa de escala para os custos fixos. Mantém a identidade, divide a conta.

- Receber investimento funciona para quem tem uma operação saudável mas precisa de capital. Traz dinheiro e estrutura, mas significa dividir o controle.

A oportunidade para quem agir agora

O mercado de proteção veicular protege 4,5 milhões de veículos numa frota de quase 124 milhões (SENATRAN, 2024). Cerca de 70% dos veículos brasileiros não têm nenhum tipo de proteção. A regulamentação vai profissionalizar o setor e aumentar a confiança do consumidor. As associações que se organizarem primeiro vão capturar essa demanda. A questão não é se o mercado vai crescer. A questão é quem vai estar preparado quando ele crescer.

O primeiro passo é avaliar onde você está. Levante os números da sua operação: quantos associados, qual é a sinistralidade, quanto tem em caixa, quanto custa a adequação. Depois, converse com outras associações da sua região. E, se o caminho for investimento, comece a organizar a casa hoje. Investidor não compra bagunça.

O mercado de proteção veicular, que movimenta entre R$ 9 bilhões e R$ 11 bilhões por ano (FENABEN), vai continuar existindo e provavelmente vai crescer com a regulamentação. A pergunta é: sua associação vai fazer parte desse futuro?

Fontes: LC nº 213/2025; SUSEP/AAAPV (2.217 associações cadastradas, jul/2025); FENABEN (faturamento setorial R$ 9-11 bi/ano); SENATRAN (frota brasileira 123,97 milhões, 2024); estimativas do setor para projeções de concentração e capital mínimo.

Material exclusivo gratuito

Guia Completo: Como Adequar Sua Associação à Nova Lei

Prazos, exigências, penalidades e checklist prático de adequação. Tudo reunido em um PDF para consultar quando precisar.

Baixar PDF gratuitoGuia Completo da Nova Lei

Receba o PDF no seu e-mail